이마트 주가와 배당금 분석

- 국내 주식/중국 관련주 및 소비주

- 2020. 4. 8.

안녕하세요 오늘은 이마트의 주가와 배당금에 대해서 살펴보도록 하겠습니다. 먼저 이마트가 무엇을 하는 회사인지 살펴본 이후 최근 주가 흐름을 함께 보겠습니다. 그다음, 배당금과 배당수익률을 정리한 다음에 향후 주가 전망을 검토하면서 마무리하겠습니다.

1. 회사 소개- 이마트는 무엇을 하는 회사일까?

-이마트는 무엇을 하는 회사일까요? 이마트는 우리나라의 유통업계를 대표하는 회사 중 하나입니다. 어느 동네에 하나씩 있을법한 대형마트인 '이마트(Emart)', 인터넷에 검색하면 나오는 'SSG.com' 모르시는 분은 없으실 거라고 생각합니다.

-사실, 이마트의 경우 유통업계에서 너무나도 확고한 지위와 점유율을 확보하고 있기 때문에 해당 부문의 경제적 해자(economic moat)는 충분히 형성되었다고 봅니다. 문제는 바로 이커머스(E-Commerce) 부문에서 치열한 경쟁을 펼치고 있는 'SSG.com'입니다. 이커머스 부문에는 쿠팡(Coupang), 네이버 쇼핑, 카카오 등 매우 경쟁력 있는 라이벌들이 포진하고 있습니다. 이마트의 고민 역시 해당 지점에서의 경쟁력 확보에 있다고 보여집니다.

-그렇다면 이마트는 현재 어떠한 대응전략을 확보하고 있을까요? 이마트(Emart)의 경우 약 1600억 원을 투자하여 점포 리모델링 작업에 착수하고 있습니다. 이뿐만 아니라, 빅데이터(Big Data)를 활용하여 점포 내 상품 구성을 고객의 니즈(needs)에 맞게 최적화하는 등 첨단기술을 활용한 혁신까지 가미하고 있습니다. 필자는 아무래도 이마트가 오프라인 유통업계에서는 매우 강력한 경쟁력을 가지고 있고, 이에 따른 노하우가 충분하기 때문에 해당 부문에서의 발전은 지속적으로 유지될 것으로 보입니다.

-문제는 이커머스(E-Commerce) 부문입니다. 해당 부문은 경쟁강도가 워낙 치열해 어느 기업이 승리할지 한 치 앞도 내다볼 수 없는 상황입니다. 다만, 이마트의 경우 이커머스 부문에서도 상당한 경쟁력을 가지고 있는 분야가 하나 있습니다. 바로,'식품'과 '생필품' 카테고리에서의 온라인 수요입니다. 이마트는 아무래도 수많은 대형마트들을 보유하고 있어 오프라인과 온라인의 연계가 효율적으로 이루어질 수 있어 신선도와 다양성이 요구되는 '식품'과 '생필품' 카테고리에서 상당한 우위를 점할 수 있을 것으로 보입니다.

2. 최근 주가 흐름

-이마트의 경우 최근 주가 흐름은 좋지 못합니다. 매우 오랜 기간 동안 꾸준히 우하향하는 모습을 보여주고 있습니다. 한때는 무려 30만 원대에 머무르던 주가가 최근에는 10만 원대를 유지하고 있는 실정입니다. 이마트가 결국 이러한 추세를 반전시켜 상승흐름을 유지하기 위해서는 'SSG.com'을 중심으로 한 온라인 유통업계에서의 실적 향상을 바탕으로 시장으로부터의 밸류에이션(Valuation) 상승을 이끌어내야 하지 않나 조심스럽게 생각해봅니다.

3. 배당금 및 배당수익률

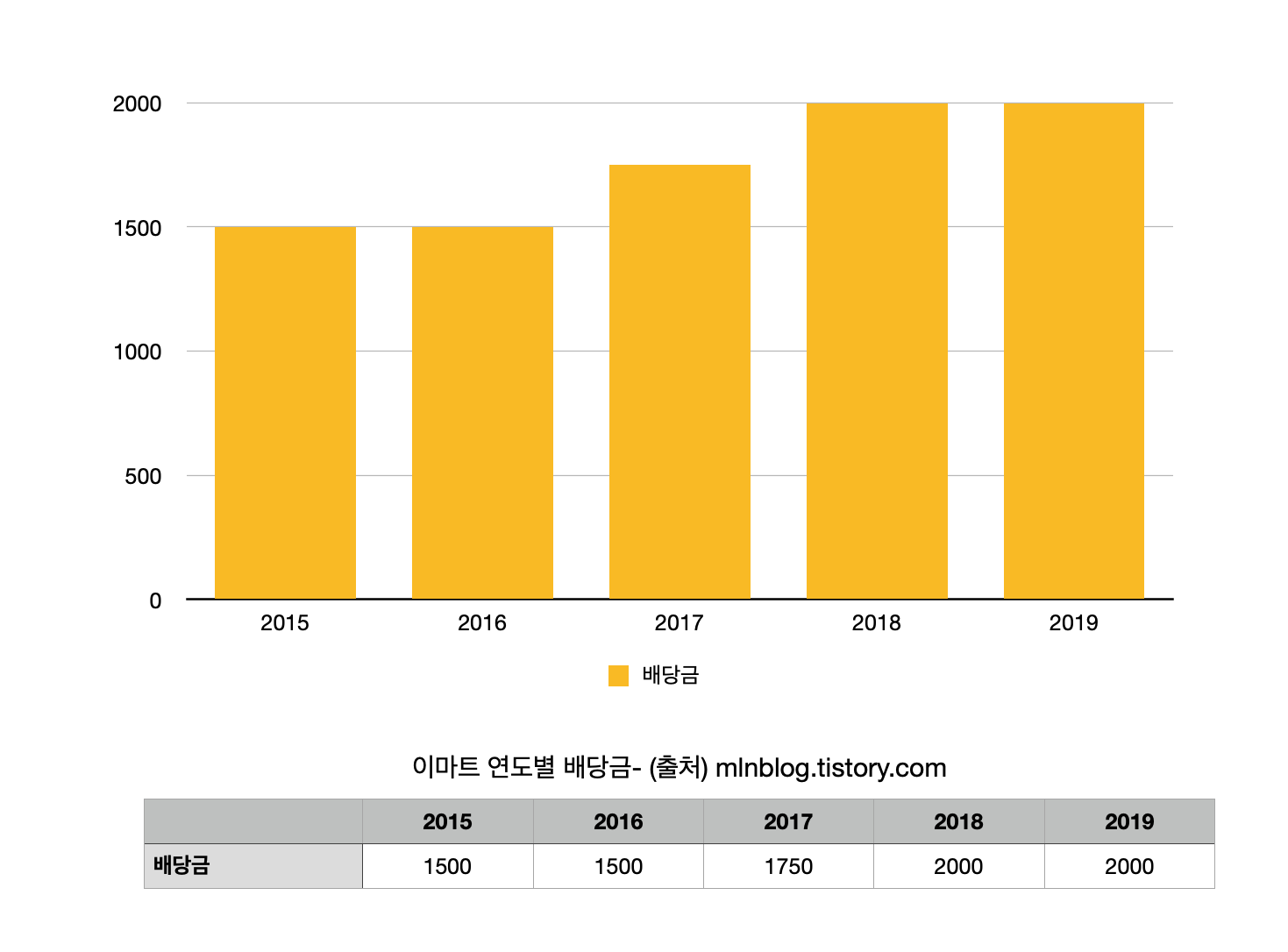

-이마트의 2015년도부터 2019년도까지의 배당금 및 배당수익률은 다음과 같습니다. 단, 배당수익률은 '당해 연도 배당락일 주가 대비 당해연도 배당금'을 기준으로 산출되었음을 말씀드립니다.

2015년: 배당금- 1500원 배당수익률- 약 0.7% 배당락일 주가 (2015.12.29)- 192,500원

2016년: 배당금- 1500원 배당수익률- 약 0.8% 배당락일 주가 (2016.12.28)- 182,000원

2017년: 배당금- 1750원 배당수익률- 약 0.65% 배당락일 주가 (2017.12.27)- 268,000원

2018년: 배당금- 2000원 배당수익률- 약 1% 배당락일 주가 (2018.12.27)- 184,000원

2019년: 배당금- 2000원 배당수익률- 약 1.6% 배당락일 주가 (2019.12.27)- 126,500원

-이마트의 경우 매년 배당수익률은 높은 편은 아닙니다. 최근 2017년부터 2019년까지 3개년간 배당수익률이 매년 상승한 것은 긍정적인 요소이나, 절대적 수치는 낮은 편입니다. 따라서 이마트에 투자하실 때는 배당수익률을 기대하시고 투자하시기보다는 향후 주가 상승에 따른 시세차익을 목표로 투자하시는 게 바람직할 것으로 보입니다.

4. 향후 주가 전망 (필자의 개인적인 생각입니다. 참고만 해주시면 고맙겠습니다)

-필자의 경우 이마트는 장기적으로 주가가 우상향 할 수밖에 없는 기업이라고 생각합니다. 시장(Market)에서 절대적이고 영원한 것이 없는 것은 사실이지만, 이마트의 경우 국내 유통업계에서 확보하고 있는 경쟁력은 압도적이라고 생각합니다. 전 국민에게 널리 알려지고, 편리한 쇼핑 장소로 인식되는 브랜드 파워 (Brand Power) 역시 이마트의 큰 무형자산 중 하나입니다. 나아가, 이마트가 E-Commerce 부문에서도 식품과 생필품 카테고리를 중심으로 서서히 시장점유율 (Market Share)를 늘려간다면 온라인 유통업계에서도 상당한 지분을 차지할 수 있지 않나 조심스럽게 예측해봅니다. 따라서 필자는 현재 이마트의 주가가 저평가(Under-valued)되어 있다고 생각하며, 장기적으로 이마트의 주가는 기존 고점을 탈환하게 되지 않을까 생각합니다.

'국내 주식 > 중국 관련주 및 소비주' 카테고리의 다른 글

| CJ씨푸드 주가 및 배당금- 식품주 (0) | 2020.04.13 |

|---|---|

| 초록뱀 주가와 배당금- 방탄, 한한령 관련주 (2) | 2020.04.13 |

| 농심 주가 배당금 분석- 식료품 관련주 (0) | 2020.04.05 |

| 대한항공 주가와 배당금 분석 (0) | 2020.04.01 |

| CJ CGV 주가와 배당금 분석 (3) | 2020.03.31 |